Esiste la migliore assicurazione affitto per la casa ? Come funziona l’affitto assicurato ? E’ davvero possibile blindare un contratto di locazione? Si sente spesso parlare di garanzie assicurative che “dovrebbero” (il condizionale è d’obbligo) garantire il locatore dal rischio locativo e risarcirlo in caso di danni all’immobile, ma è davvero cosi?

In caso di sinistro, queste assicurazioni coprono davvero i danni recati all’arredo e all’immobile, insolvenze e/o morosità, le spese legali e gli eventuali lavori di riparazione?

Questi tanto sventolati vantaggi esistono? La polizza è davvero in grado di offrire una tutela a 360° ?

Ormai il mercato assicurativo trabocca di assicurazioni dette “Garanzia Affitto” “cauzione affitto”.

Unipol, Axa assicurazioni, Generali, Intesa San Paolo, Zurich Assicurazioni, Allianz ecc ecc, ognuna di queste compagnie ass.ve ogni anno fanno a gara per accaparrarsi i clienti.

Esistono persino agenzie immobiliari che negli ultimi anni hanno costruito il loro core business proprio sul queste garanzie assicurative.

Purtroppo, i proprietari, presi dall’emozione e incantati dalle seducenti parole dell’agente immobiliare, troppo spesso non conoscono le criticità e le problematiche che si celano all’interno di queste garanzie finanziarie.

Le 3 cose che sicuramente non sai in merito alle fideiussione assicurativa affitto

1. E’ di VITALE importanza per il tuo portafogli e per la tua serenità mentale, controllare attentamente le condizioni generali del contratto. Le compagnie assicurative sono delle maghe pur di non farvi leggere il contenuto delle condizioni generali di assicurazioni.

Vi esorto ad aprire gli occhi e a farvi inviare per tempo il contenuto delle minuscole frasi che sono stampate dietro al contratto di assicurazione.

Potreste ritrovarvi con una fideiussione assicurativa contenente clausole molto complesse che rischierebbero di mettere in crisi o addirittura ritardare l’erogazione del premio assicurativo.

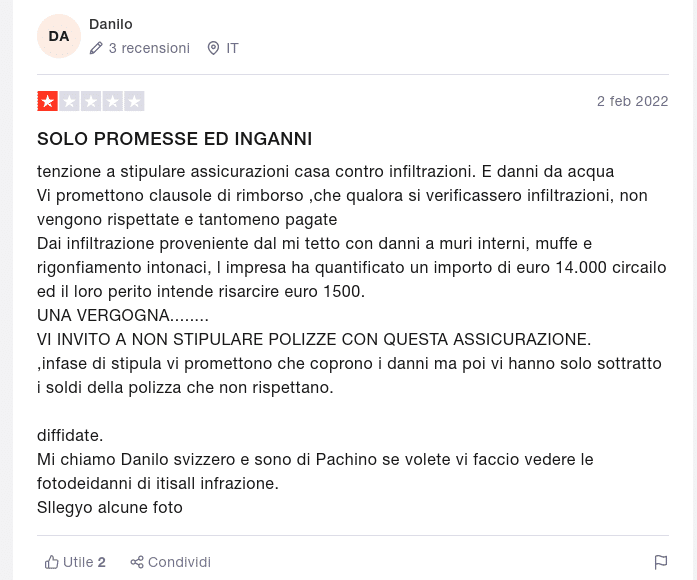

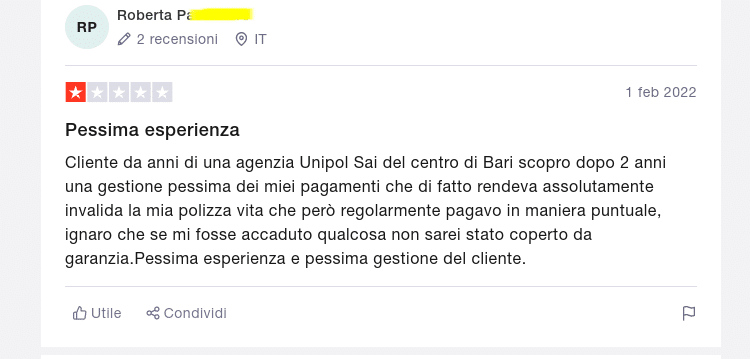

2. Ho già scritto un articolo dove scoperchiavo il vaso di pandora e avvertivo i proprietari che negli ultimi anni, appaiono dal nulla delle società camuffate da assicurazioni, che emettono fideiussioni o polizze assicurative che poi si sono successivamente rivelate false.

in altri, sono state emesse da soggetti formalmente legittimati ma che, al momento dell’escussione, si sono rivelati insolventi; in altri ancora, è stato difficile o impossibile escutere le garanzie perché il garante ha fatto valere clausole contrattuali ambigue.

Capita sovente che le società che emettono queste garanzie, non eseguono nemmeno le verifiche sull’affidabilità e la solvibilità dell’inquilino.

Banca d’Italia, insieme a IVASS, ANAC e l’Autorità Garante della Concorrenza e del Mercato, hanno messo in guardia i consumatori evidenziando il problema legato al rischio di accettare garanzie finanziarie non valide.

3. I problemi in caso di sinistro possono essere rilevanti.

Le compagnie assicurative hanno la nomea che quand’è il momento di mettere mano al proprio portafogli e pagarti il premio, vi faranno fare la lingua lunga.

All’inizio ti leccano e ti rileccano come un gelato, poi, quando ti trovi in difficoltà con il tuo inquilino e apri il sinistro, ti fanno girare nella ruota del criceto per mesi, se non per anni.

Fra cavilli vari, il perito che deve quantificare il danno, telefonate a destra e a manca, ore e ore perse al telefono, lunghe ed estenuanti email, c’è da divertirsi, se non da diventare pazzi.

Leggete attentamente le clausole del contratto, prima di firmare il contratto di locazione e consegnare le chiavi del vostro immobile.

Non date mai nulla per scontato

Inoltre, quanto si presenterà un agente immobiliare a casa vostra che vi sventola la garanzia assicurativa come se fosse un assegno in bianco, chiedetegli di conoscere più da vicino il vostro futuro inquilino.

Prendetevi del tempo per capire con chi state avendo a che fare.

Meglio mettersi in casa un inquilino con il sale nella zucca e senza garanzia fideiussoria piuttosto che un testa di cazz…o con in mano una polizza “garanzia affitto”….

Ho reso l’idea ?

Quanto costa e chi paga la polizza affitto ? Insomma Miki, a chi spetta pagare?

Nel 99% dei casi paga l’inquilino. Salvo che fra le parti non ci sia stato un accordo diverso.

Per quanto riguarda invece il costo che il conduttore dovrà affrontare, mediamente il premio per una assicurazione affitto garantito, oscilla fra l’8% e il 12% del canone del locazione annuo.

Invece, per quanto riguarda la Rc Inquilino, tale polizza non è obbligatoria ma vivamente consigliata, solitamente viene sottoscritta per la responsabilità civile dell’affittuario.

Serve per coprire tutti i danni provocati involontariamente da lui stesso nei confronti di terzi, danni a cose o persone, incendi e scoppi che potrebbero annientare muri dell’immobile.

La polizza Rc (responsabilità civile) ha un costo che oscilla fra 70 fino a 500 euro ogni anno.

Locazione e garanzia fideiussoria: il mio punto di vista e alcuni chiarimenti

Prima di affidare la vostra casa ad uno sconosciuto, ascoltate il mio video che ho postato sotto a questo paragrafo.

Se temete di farvi fregare, fate bene. Gli inquilino dopo aver firmato il contratto e preso le chiavi di casa vostra, si comporteranno diversamente e se non avrete blindato la vostra locazione, tornare indietro sarà una bella “gatta da pelare”.

Iniziate con il piede giusto, compilate il questionario gratuito che vi permetterà di entrare in contatto con il sottoscritto. Troverò e studierò una soluzione specifica per la vostra locazione.

A presto cari proprietari.

Miki Martinazzi