Miki, meglio fideiussione o deposito cauzionale? Sono in molti a credere che il deposito cauzionale e fidejussione sono la stessa cosa, ma non è così cari Signori. Il deposito cauzionale e la fideiussione nel contratto di locazione svolgono due ruoli diversi.

Innanzitutto diciamo subito le cose come stanno: fideiussione e deposito cauzionale insieme non servono a NULLA e non tutelano il locatore.

Ora ti starai chiedendo il perché.

Primo: la fideiussione assicurativa affitto a prima richiesta ha una scadenza e potrebbe non essere rinnovata. Inoltre la maggior parte di queste polizze assicurative vengono emesse da società che fungono da intermediari.

Quindi significa che se il proprietario si dovesse trovare nei casini, la società che ha emesso il documento, funge soltanto da consulente o ente per il recupero crediti.

Quando il tuo inquilino o l’agenzia immobiliare si presenterà da te sventolando il documento, prima di accettarlo e di metterti in casa uno sconosciuto, chiedi a costoro di lasciarti il malloppo nelle mani e prenditi 20 dei tuoi preziosi minuti di tempo per leggerti le condizioni generali di contratto.

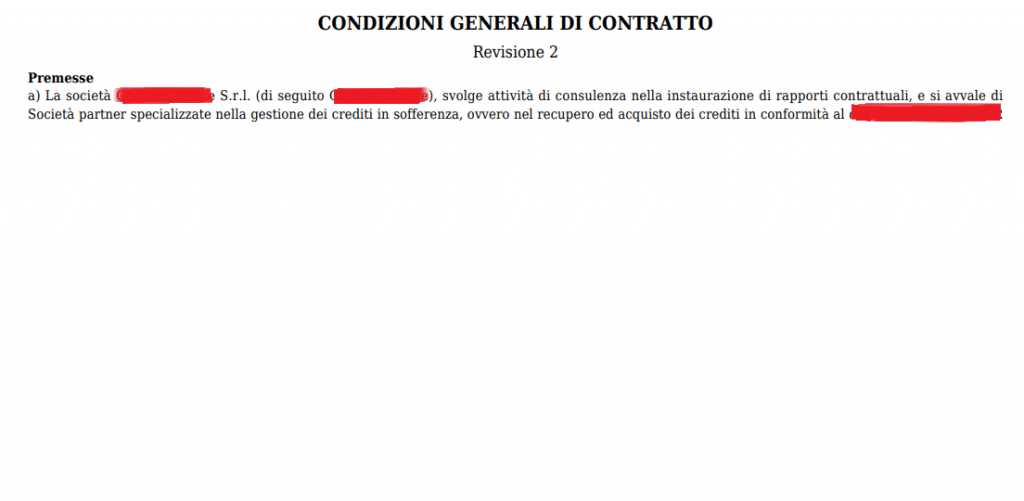

Ecco che cosa trovo nelle condizioni generali di contratto di alcune società…..

Molti proprietari credono che con una fideiussione bancaria o assicurativa tra le mani di essere al sicuro.

Mi dispiace dirtelo ma non è così.

Nemmeno se mi consegnassero domani mattina una fideiussione di 20.000 euro a protezione dei danni o a copertura da eventuali inadempimenti economici e contrattuali.

Pensaci attentamente bene!

Mettersi in casa tua un estraneo che hai appena conosciuto e non sai chi è e da dove viene, che non è un tuo parente, che non ti è stato raccomandato da nessuno, che magari non ti convince e da un momento all’altro potrebbe essere licenziato in tronco, solo perché ti è stata consegnata una fideiussione assicurativa affitto o polizza anti morosità?

Qualora il tuo inquilino nel tempo si rivelasse maleducato, ignorante e arrogante e nel caso in cui per qualche motivo tu avessi necessità di risolvere un problema (di tubi rotti, infiltrazioni, antenna TV ecc ecc), oppure quest’ultimo infastidisse il vicino di casa lanciando mozziconi di sigaretta o sbattendo la tovaglia sopra la testa, l’affitto assicurato ti semplificherebbe la vita in questo senso?

Pensaci!

Prova a immaginare se ti trovassi nella necessità di vendere il tuo immobile e il conduttore decidesse di non andarsene o avessi necessità di riaffittarlo o addirittura per una incomprensione non ti facesse entrare in casa tua, cosa accadrebbe?

Sono certo dovresti fiondarti dall’avvocato! E quindi a che cosa è servita ?

Oppure ti chiamasse al telefono ogni giorno per cose futili, per lamentarsi che questo o quello non funziona, o che il rubinetto perde un goccio d’acqua o perché nella camera da letto esposta a NORD, sbuca un pizzico di condensa, accusandoti che si tratta di muffa e per questo querelandoti che la casa è insalubre, chiamando l’ASL con il rischio di toglierti l’abitabilità di casa tua, spingendosi persino ad autoridursi il canone di affitto, cosa penseresti?

Pensa al giro di telefonate che dovrai fare e alle notti in bianco!

Fideiussione assicurativa o bancaria? La dura verità che nessuno ti dirà mai.

Quando mi viene affidato il compito di analizzare i termini e le condizioni generali di contratto relative alla tanto SVENTOLATA Fideiussione Assicurativa affitto!

I proprietari quelli più svegli che non vogliono farsi fregare dai furboni hanno capito che prima di dare i soldi a qualcuno è meglio consultare un esperto come il sottoscritto.

Caro lettore ti avverto subito che molte di queste società non garantiscono il puntuale pagamento del canone e nemmeno il rimborso in caso di morosità.

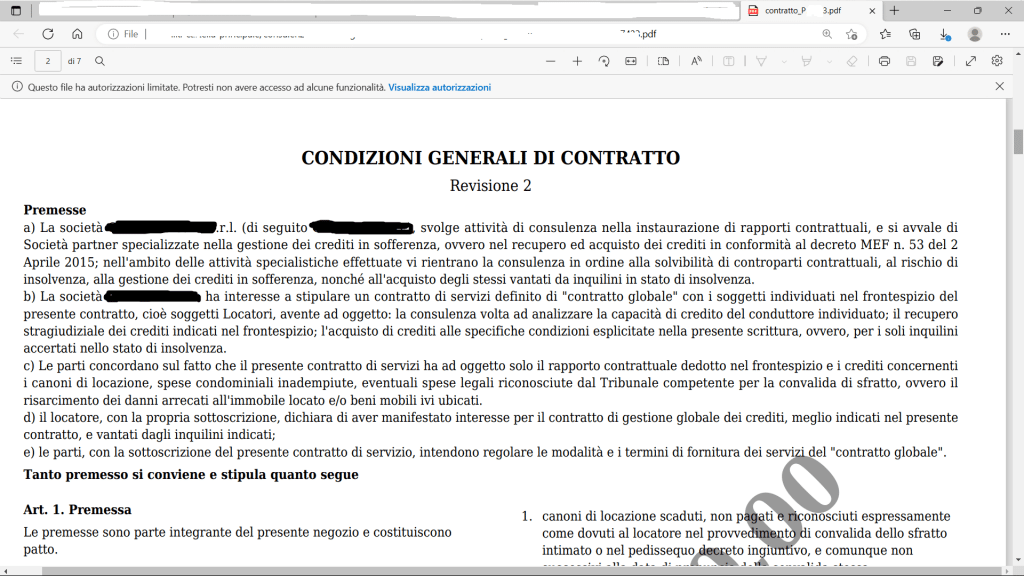

Queste Polizze fideiussorie per Locazione Immobili sono travestite da contratti di consulenza. Guarda qua:

Questo significa che questa società (vedi l’immagine sopra) svolge primariamente un lavoro di consulenza o di recupero crediti.

Spesso i proprietari ci cascano e sono convinti di avere fra le mani una fideiussione assicurativa. Prima di firmare qualsiasi cosa leggetevi attentamente le condizioni generali oppure consultate uno specialista che sappia fare i vostri interessi.

Mediamente analizzo una decina di contratti e trovo che 9 su 10 sono stracolmi di cavilli. Tali clausole sono state create appositamente per mettere in difficoltà il beneficiario (cioè il proprietario).

Una fideiussione per garantire il puntuale pagamento del canone di affitto non servono a nulla se sono camuffate

Accade che nel momento in cui il locatore si trova ad avere una morosità con l’inquilino, mesi dopo si renderà conto che il contratto stipulato non gli permetterà di incassare il premio.

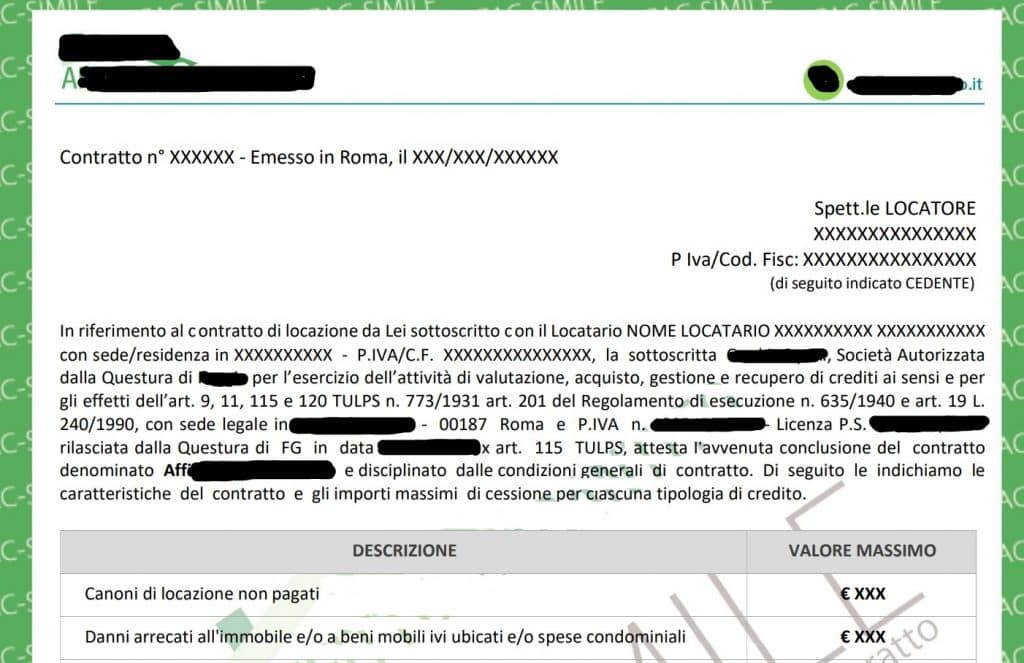

Ecco un altro stralcio relativo a questi contratti camuffati.

Una fideiussione a garanzia del proprio patrimonio come questa non serve propria a nulla, serve solo a ingrassare le tasche delle società che la emettono.

Quindi occhio!!!

Vantaggi per il locatore

Alcune grandi agenzie sventolano questa dicitura “noi abbiamo una tutela chiamata AFFITTO GARANTITO che le va a garantire da 4 a 6 mensilità pagate da noi nel caso l’inquilino non paghi.

Noi le garantiamo il rimborso dei canoni non pagati e le offriamo assistenza legale per tutta la durata del contratto.

Ma la triste verità è che le società che assicurano o garantiscono gli inquilini, non ti mettono al riparo da tutti gli eventuali danni o dispetti che un testa di ca…zo potrebbe causare in casa tua.

Dunque, prima cosa assolutamente da valutare è capire con chi avrai a che fare per i prossimi 10 anni, il resto poi, sarà più semplice.

Meglio una coppia di umili operai, che un arrogante e ignorante inquilino con una dubbia garanzia fra le mani.

Altra dura e fredda verità che pochi conoscono è che le società che emettono la fideiussione o assicurano il tuo futuro inquilino, il 95 % dei casi, non istruiscono una pratica che indaghi le garanzie economiche dell’inquilino, in pratica è sufficiente versare 800-1000 euro (compenso medio per la società) per ottenere la garanzia.

Ma che garanzia è?

38 assicurazioni fallite, ecco il punto di vista della Gabanelli

L’apocalisse è quando la società che emette la garanzia a copertura dei canoni di locazione a favore del proprietario fallisce. Cosa accade?

Ecco il punto di vista della Gabanelli che ha dedicato una puntata al fallimento delle assicurazioni. Ora la mia domanda è: quante di queste assicurazioni fallite, avranno emesso polizze fideiussorie a garanzia dei canoni di locazione. Nel mezzo di questa bufera, quanti sono i locatori che non dormiranno la notte e resteranno svegli pensando se il suoi inquilino pagherà il prossimo canone mensile o se in futuro, provocherà dei danni nella casa?

Oltre 500.000 italiani in fila per i rimborsi. Addirittura c’è chi aspetta da 40 anni. Follia pura……leggi l’articolo

Con un «buco» da 5,2 miliardi di euro che ha lasciato appesi quasi 500 mila creditori, fatto lavorare (e guadagnare) generazioni di avvocati, periti, consulenti vari e almeno 500 tra liquidatori e consiglieri di sorveglianza.

Meglio il deposito cauzionale, la fideiussione o la polizza anti morosità?

Se consideri che alcuni degli inquilini a cui ho affidato casa, non hanno nemmeno versato il deposito cauzionale, e sono gli stessi che abitano da oltre 20 anni nello stesso immobile, pensi sia meglio il deposito cauzionale o la fideiussione?

Il primo aspetto sottovalutato dai proprietari è quello relativo alla scelta dell’inquilino. I locatori credono che con in mano una polizza assicurativa o una fideiussione bancaria si possono sentire al sicuro. FALSO!!!

Primo aspetto: valutate con massima cura e attenzione il vostro inquilino.

Prima di accettare qualsiasi fideiussione bancaria per affitto o fideiussione assicurativa prestate cura maniacale nella scelta del vostro inquilino.

Gli inquilini i primi giorni sono belli, sorridenti, affabili e sembrano le persone migliori di questo mondo. Poi, dopo aver firmato il contratto di affitto, consegnato il deposito cauzionale, sottoscritto una fideiussione assicurativa o bancaria, preso possesso dell’immobile cambiano atteggiamento.

Vi garantisco che molti proprietari che mi hanno consultato per problemi con i loro affittuari, non hanno potuto incassare il premio assicurativo a causa dei cavilli contenuti nelle clausole contrattuali.

Non focalizzatevi sul contraente, l’affittuario o il beneficiario, prestate massima attenzione a cosa indicano gli articoli contenuti nel documento che andrete a firmare o che firmerà il vostro inquilino.

Ecco una domanda importante che DOVETE rivolgere al vostro futuro conduttore. Lei per quale motivo sta cercando casa in affitto? Prendetevi tutto il tempo per interrogare il vostro inquilino. Non fidatevi mai.

Ecco cosa pensano le persone che hanno beneficiato degli eccellenti servizi di Miki Martinazzi.

Le clausole nascoste. E’ possibile garantire al locatore dell’immobile un pagamento per conto dell’affittuario ?

La maggior parte delle polizze fideiussorie assicurative contengono clausole che se non sei un avvocato, farai fatica ad interpretarle. Prova a leggerti tutta la pappardella riguardante la “Nota Informativa”!

Quante volte avrai sentito o letto nei giornali che per incassare un premio assicurativo ci vogliono mesi o probabilmente anni? L’ADUC è un associazione che aiuta ogni anno migliaia di persone a fare causa alle assicurazioni per premi che non sono mai stati versati ai propri clienti.

Per assurdo un locatore potrebbe arrivare persino ad incaricare un avvocato per sollecitare l’accredito del premio. Immagina, un proprietario cerca la tutela attraverso una garanzia fideiussoria, poi nel momento in cui l’inquilino smette di pagare o gli distrugge casa, deve pure farsi l’avvocato per sollecitare l’incasso del premio.

Alla fine delle fiera il premio si rischia di perderlo ! Ho trovato questa dicitura all’interno di una nota informativa proposta da un grande agenzia: “Qualora la ricezione della comunicazione da parte di ……….. avvenisse oltre il termine sopra indicato (ovvero oltre i 30 giorni dalla “morosità persistente”), il Locatore non potrà richiedere a ………. di fornire il servizio”.

Nelle note informative che ho analizzato ci sono una serie di procedure che il locatore deve attivare se vuole avere la certezza che l’assicurazione risarcisca il danno.

Stiamo già vivendo una vita frenetica, sempre di corsa, dove il tempo è sempre poco per tutti, dove si fatica a fare tutto, dove la burocrazia è aumentata anziché diminuire, il locatore si deve pure, preoccupare di inviare, per tempo, email macchinose e complicate.

Per esempio, guarda uno stralcio della nota informativa relativa ad una polizza assicurative anti inquilino moroso che ho trovato in rete:

- Il Locatore dovrà comunicare a…………. la morosità del proprio conduttore secondo le seguenti modalità e tempistiche.

Ai fini del presente servizio, la morosità sussiste e viene considerata “morosità persistente”

1) Nel caso di morosità per canone di locazione: trascorsi 30 giorni dal mancato pagamento da parte del conduttore di una rata del canone di locazione rispetto ai termini previsti dal contratto di locazione;

2) Nel caso di morosità per oneri accessori: trascorsi 30 giorni dal mancato pagamento da parte del conduttore di oneri accessori per un importo complessivo pari a 2 mensilità di canone di locazione, rispetto ai termini previsti dal contratto di locazione.

Il Locatore dovrà comunicare la morosità del proprio conduttore entro 30 giorni da quando la morosità può considerarsi “persistente” (vedi sopra i punti 1 e 2), mediante comunicazione all’indirizzo e-mail ……………, indicando il proprio nome e cognome ed il numero del servizio.

Le comunicazioni prive dell’indicazione del numero di servizio si intenderanno come non giunte. Si raccomanda di dotare la comunicazione e-mail dell’opzione “conferma di lettura” e di non inserire allegati, al fine di avere certezza dell’avvenuta ricezione da parte di …………

Qualora la ricezione della comunicazione da parte di ……….. avvenisse oltre il termine sopra indicato (ovvero oltre i 30 giorni dalla “morosità persistente”), il Locatore non potrà richiedere a ………. di fornire il servizio.

Il servizio dovrà quindi intendersi a tutti gli effetti non più fruibile. Avete capito ????

La soluzione? E’ davanti ai tuoi occhi

Se il tuo futuro inquilino che hai difronte, non ti convince ! SCAPPA!

Dai retta al tuo sesto senso, non basta una buona polizza o una fideiussione bancaria, non farti incantare!

Spesso le cose non sono come te le vogliono dare a bere.

Meglio una persona affidabile, onesta e modesta alla prima impressione, che si interessa al mio immobile, che chieda lo sconto, che si preoccupi di dove andrà ad abitare e con il deposito cauzionale e un contratto di locazione corazzato e protetto (che puoi scaricare da qui), piuttosto che un conduttore inaffidabile, arrogante, ignorante che ripete a pappagallo che va tutto bene e che fa sempre di si con la testa, in cambio di una indubbia polizza anti morosità o una fideiussione bancaria che scade e forse non verrà rinnovata!

Cercati un professionista con gli attributi specializzato di locazioni, che ti aiuti a selezionare il tuo inquilino, che ti assista fianco a fianco nella fase contrattuale e ti indichi il modo migliore per blindare il contratto di affitto.

Se ha esperienza e capacità sicuramente è in grado di accompagnarti mano nella mano e indicarti qual è la via sicura per garantirsi un futuro roseo.

Occhi aperti e dai retta al tuo intuito.

I 3 passi fondamentali per affittare senza rischiare

Dal lontano 1997 aiuto i proprietari ad affittare casa in sicurezza, blindando il contratto di affitto, avere inquilini che versano il canone puntualmente, ed avere sempre l’assistenza di cui hanno bisogno.

Ho creato per i miei Amati lettori una Consulenza GRATUITA, dove capiremo insieme quali sono gli errori da non fare quando si affitta una casa e come gestire in modo esemplare, passo dopo passo una locazione protetta. Ogni mese sono disponibili solo 4 sessioni. Ti aspetto non mancare.

Clicca sul link e prenota ADESSO la tua Consulenza Gratuita

PRENOTA ORA LA TUA SESSIONE GRATUITA

Alla tua locazione sicura e al tuo inquilino affidabile

Miki Martinazzi

Fideiussione bancaria: cos’è?

In parole semplici e immediate la fideiussione è quel documento attraverso il quale un istituto di credito (la banca) si impegna a garantire l’obbligazione (il pagamento dei canoni di locazione o in alternativa il deposito cauzionale) qualora chi ha richiesto questo documento (nel nostro caso l’inquilino) non sia in grado di pagare l’affitto o onorare il proprio debito.

Il nostro ordinamento, nello specifico il codice civile all’articolo 1936 recita: Secondo quanto riportato dall’articolo 1936 del Codice Civile, il fideiussore (la banca che nel nostro caso garantisce per l’inquilino) è il garante del pagamento del debitore verso terzi (nel nostro caso il locatore) “impegnandosi unilateralmente con il creditore nel caso di mancato pagamento da parte del debitore”.

Alcuni credono che la fideiussione garantisca il proprietario per un importo illimitato. E’ fondamentale sottolineare che il locatore è garantito limitatamente al valore della fideiussione.

Per usi e consuetudini l’importo minimo garantito oscilla da una mensilità ad un massimo 12. Che in alcuni casi potrebbe arrivare anche a 24 (sempre che il fideiussore o meglio la banca sia disponibile a garantire)

Solitamente questa forma di garanzia viene richiesta dal locatore al fine di assicurarsi il pagamento costante e puntuale dei canoni di locazione o in alternativa, in sostituzione al deposito cauzionale.

Ancora pochi proprietari, sono a conoscenza che una fideiussione bancaria o assicurativa non può essere di importo superiore a 3 mesi di affitto. Lo stesso concetto vale per il deposito cauzionale che non può essere superiore alle tre mensilità.

Quindi, se il proprietario di casa chiede al suo inquilino una fideiussione di 6 mesi, quest’ultima deve essere imputata a garanzia del pagamento del canone e non al deposito cauzionale.

La cauzione o deposito cauzionale: cos’è?

La cauzione è una somma di denaro versata (nel nostro caso il conduttore) a titolo di garanzia (al proprietario locatore) per l’esatto adempimento di tutte le obbligazioni assunte attraverso il contratto di affitto.

In materia di locazione, in particolare all’art. 11 L. n. 392/1978 che, specifica che: Il deposito cauzionale non può essere superiore a tre mensilità del canone. Esso è produttivo di interessi legali che debbono essere corrisposti al conduttore alla fine di ogni anno. Non dice altro,

Tale deposito, il locatore è tenuto a restituirlo al suo conduttore il giorno in cui quest’ultimo andrà via dall’immobile, salvo che abbia adempiuto alle obbligazioni assunte con il contratto di locazione.

Alcuni proprietario locatori, mi scrivono se possono chiedere un deposito cauzionale superiore a tre mensilità.

Lo già ribadito più volte, la legge che disciplina le locazioni 431/98 e 392/78 lo vieta.

Miki, ma c’è un’alternativa al deposito cauzionale? Certamente si .

Mi ci sono voluto quasi 30 anni per ottenere un sistema sicuro e testato al 100% che mi permettesse di corazzare ogni pratica locatizia. Infatti i risultati non sono tardati ad arrivare e non è fortuna se vengo considerato l’enciclopedia Italiana delle locazioni sicure.

Se desideri conoscere in qualche modo posso aiutarti clicca qui per completare il questionario gratuito e concordare con un mio fidato esperto una prima chiamata conoscitiva completamente gratuita.

Se invece vuoi affittare in autonomia, quello che puoi fare è chiedere il deposito cauzionale (che non serve a nulla) e a parte farti fare una garanzia fideiussoria (sempre che la società emittente sia solida e sana e non fallisca nel giro di qualche anno).

Ormai siamo così abituati ad aprire un giornale e leggere che una tale banca è fallita, che pensiamo ancora come verità assoluta, che un inquilino presentato come persona affidabile in quanto sostenuto dalla fideiussione assicurativa, sia una garanzia.

Ma i retroscena te li raccontano?

Fideiussione e deposito cauzionale insieme? Si può?

Certamente, l’importante che le due garanzie vengano spalmate equamente e nel modo corretto, in caso contrario la legge vi potrebbe punire.

La fideiussione venga imputata a garanzia del pagamento dei canoni di locazione e il deposito cauzionale venga imputato a garanzia delle obbligazioni assunte con il contratto.

Desideri sapere la differenza tra deposito cauzionale e fideiussione bancaria ? Clicca qui

Mi raccomando occhi sempre aperti.

Posta nei commenti qui in basso, se hai avuto particolari esperienze con il tuo inquilino.

Un caro saluto

MIki Martinazzi